- 华矿,为您创造更大价值!

您好,欢迎来到济宁华矿运营管理集团有限公司官方网站!

国际能源署日前发布《东南亚能源展望2019》认为,在当前东南亚地区各国既有政策框架不发生变化的情况下,至2040年,东南亚的总体能源需求增长将超过60%。而收入增加、工业化和城市化则是东南亚能源体系扩张的强大动力。

报告显示,到2040年,东南亚的石油需求将超过900万桶/日,而目前略高于650万桶/日。预计未来几十年煤炭需求将稳步上升。尽管燃煤电厂这类项目面临着包括为新的煤电设施争取有竞争力的融资的难度越来越大,环境政策收紧等不利因素正在增加,但煤炭仍主要为新增高效燃煤电厂提供燃料。未来,东南亚天然气需求增长对进口日益依赖,而需求最大来源是工业消费,而不是电厂。

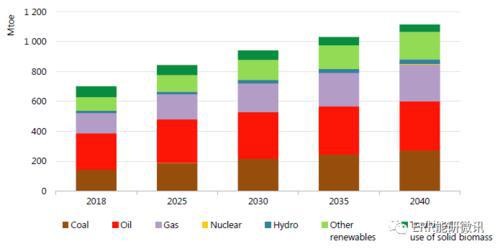

东南亚一次能源需求

城市化是能源体系扩张的动力

东南亚地区人口占据了全球总人口近1/10,且快速增长的经济正在全面重塑全球经济和能源格局。东南亚地区的能源需求和前景是对全球能源前景评估不能忽视的重要部分。

发展充满活力,是近些年东南亚在经济社会领域发展突出特点之一。

东南亚曾经是世界上最活跃的能源市场之一,但在遭遇一波又一波的经济和政治困境中消磨了能源增长的潜质。

也有观点认为,东南亚崛起一直靠化石燃料支撑。

随着东南亚持续以惊人的速度城市化,预计未来20年,这一地区的人口、能源需求等将出现巨大增长。在此期间,该地区的经济规模增加一倍多,增加人口1.2亿,主要集中在城市地区。到2030年,越南城市化将完成50%,菲律宾和印度尼西亚也将紧随其后。

东南亚地区各国在持续加大对能源生产和传输部门基础设施建设的投资。能源专家表示,预测到2030年,东南亚地区将成为世界第四大能源消费体。

国际能源署(IEA)预测,未来,针对东南亚对能源供应、输电和效率措施提升的投资需求将达2.7万亿美元的。

得出这一结论,还源于区域内不同国家的决策者都在努力寻求资源能源的可靠保障,为社会经济持续发展提供安全的、可持续的供应途径。在不断采取的行动措施中,都以加强基础设施投资,促进对燃料和电力供应,注重效率为重点。

首次成为化石燃料的净进口区域

能源需求的上升,尤其是对石油需求量的不断增长,已经远远超过了地区自身产量。目前东南亚地区化石燃料依靠进口。

自2000年以来,东南亚能源总需求增长了80%以上,而化石燃料使用量翻了一番,且占增长的主要部分。

石油是东南亚地区能源结构中的主力。到2040年,东南亚的石油需求将超过900万桶/日,而目前略高于650万桶/日。石油仍然是交通运输的主力能源。因此,交通状况和城市空气质量无太明显变化。

煤炭主要用于发电,且需求量一直处于增长最快的状态。煤炭支撑了东南亚地区发展和工业增长的主体需求,但也存在空气污染和推高二氧化碳排放的环境问题。东南亚地区是2018年全球煤炭在电力结构中所占份额有所上升的少数地区之一。根据目前的政策环境,预计未来几十年,尽管燃煤电厂面临的包括新的煤电设施融资的难度越来越大,环境政策收紧等不利因素还在不断增加,但在东南亚地区,煤炭需求还将稳步上升,主要为新的、越来越高效的燃煤电厂提供燃料。

在东南亚,天然气主要需求在于快速增长的城市生活消费和发展轻工业,最大需求来源是工业消费,而不是电厂。但天然气主要依赖进口使其价格竞争力降低。

在可再生能源方面,这一地区具有相当大的潜力。目前仅满足该地区约15%的能源需求。自2000年以来,水力发电量翻了两番,现代生物质能源在供暖和运输中的使用也迅速增加。尽管太阳能光伏(PV)和风能成本不断下降但能源供应量仍然很小,市场进一步完善需要更多政策扶持。未来,可再生能源在发电结构中的占比将从目前的24%(其中18%是水力发电)上升至2040年的30%。风能和太阳能将从目前的低水平开始迅速增长,而水电和现代生物能源(包括生物燃料、生物质能、沼气和来自其他废弃物产品的生物能源)仍然是东南亚可再生能源结构的支柱。

也有分析认为,东南亚在可再生能源领域“拖后腿”,主要因为该地区拥有丰富的化石能源。目前印尼是全球最大动力煤出口国,并且煤炭是整个东南亚地区最廉价的能源品类。泰国也正在新建天然气管道,计划大力开采其本土天然气资源。

电力普及仍待时日

东南亚的电力部门处于一个非常活跃的发展阶段,无论是供需还是需求。相对低廉的发电成本和煤炭作为传统能源在发电中所占的突出位置是电力消费活跃的重要因素。

报告中提到,东南亚的电力需求以年均6%的速度增长,是世界上增长最快的地区之一,但该地区部分电力系统正面临巨大的财政压力。全球能源监测(Global Energy Monitor)的最新数据显示,东南亚地区的煤电项目建设趋缓。2016年,东南亚煤电厂达到12920兆瓦开工建设峰值,之后开工量急剧下降。2017年为6355兆瓦,2018年只有2744兆瓦,2019年前6个月,仅有印度尼西亚的1500兆瓦煤电装机开工建设。

自2000年以来,电力供电系统已经覆盖数百万人,但目前仍有约4500万人无法获得电力提供的能源,更多人继续依赖固体生物质作为能源来源。

在未来的需求方面,《东南亚能源展望2019》预测,至2040年,东南亚的电力消费量将翻番,平均年增长率近4%。目前,东南亚电力在能源消费结构中占18%,但到2040年,这一比例将迅速上升到26%,达到全球平均水平。

有专业机构预测显示,2017年到2030年间,东南亚各国电力需求将上涨70%,其中煤炭发电量将上涨80%以上。国际能源署在《东南亚能源展望2019》中也提到,东南亚地区各国正在为到2030年顺利实现普及电力做积极准备。

较高对外依存度将引发系列问题

东南亚地区目前的能源方面政策多集中在电力普及和推动能源结构多样化方面,也取得了一些进展,但这在政策方面也有潜在风险。当本地能源供应与需求量之间的差距日益扩大,会导致能源净进口量不断扩大。据国际能源署预测,到2040年,东南亚的能源进口将超过3000亿美元,并且将集中于石油进口方面。能源消费将成为政府和消费市场不小的开支。

能源对外依存度增加也会引起能源安全的担忧。就石油而言,2040年该地区对进口的总体依赖率超过80%,高于现在的65%。

与化石能源有关的空气污染对人类健康的影响仍然严重。到2040年,东南亚因空气污染造成死亡人数将从2018年的45万人增加到65万人以上。到2040年,整个区域仍有约1.75亿人日常生活仍然依赖传统燃料。

2040年,煤炭需求将持续上升,二氧化碳排放量将增长2/3,达到近240亿吨。尽管在电力方面的消费份额不断扩大,但到2040年,在世界大多数地区电力部门的碳排放总量将有所下降,而东南亚日益扩大的发电机组碳排放量仍相对较高。

未来的关键选择

国际能源署在《东南亚能源展望2019》中建议,为确保东南亚地区的可持续发展,需要各国能源部门协调行动,在思路与技术创新方面借鉴世界其他地区的能源转型经验,结合实际,在政策和技术选择方面更注重实用性和经济性。

应加强对可再生能源的布局。这是东南亚地区能源转型中最关键的因素(与世界其他地区不同,东南亚地区可再生能源开发份额占比较小)。要努力确保到2040年,可再生能源在发电结构中的占比比现在增加三倍。另外,东南亚在利用现代生物能源方面具有巨大潜力,应注重生物燃料技术的开发以满足交通运输对绿色能源的需求。

应关注能源效率提高。通过提高能源利用效率来增强能源利用的可持续性,抑制能源进口量的增长,控制能源消费开支,化解能源安全风险。

应逐步取消对减少化石燃料消费补贴而以市场规范价格。东南亚地区部分国家,通过财政补贴方式来推动减少化石燃料消费,但这一过程尚未完成。但这对可持续的能源消费方式和能源投资决策产生了重要的影响。

应从技术层面解决现存的能源问题。努力推动煤电的高效利用,以政策鼓励碳捕获、利用和储存在技术方面的创新和应用,以减少电力行业和工业的碳排放。

来源:中国矿业报